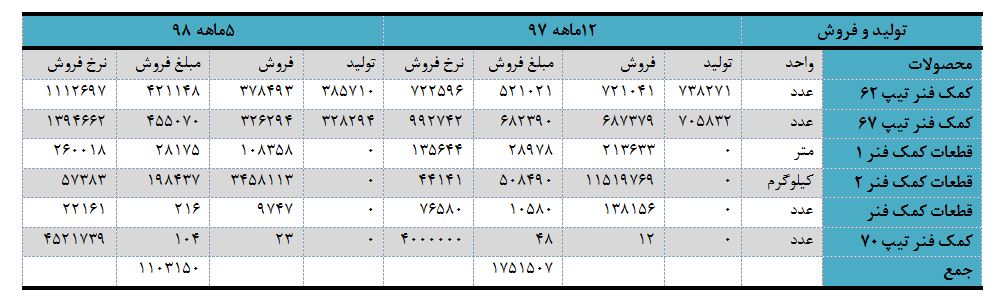

طی سال جاری میانگین تولید ماهانه در گروه کمک فنرهای تیپ ۶٢،۶٧ و ٧٠ در مقایسه با سال مالی ٩٧ در حدود ١٩ درصد افزایش یافته است. همچنین طی سال ٩٧ از محصولات تولیدی ٩٨ درصد به فروش رسیده ولی طی سال جاری میزان فروش .....

بورس24 : شرکت کارخانجات کمک فنر ایندامین سایپا با مساحت 16720 مترمربع نخستین کارخانه تولیدکننده کمک فنرهای هیدرولیکی و تلسکوپی در ایران، در سال 1349 تأسیس و از سال 1355 شروع به بهرهبرداری نموده است.

دانش فنی مورد نیاز برای شروع فعالیت صنعتی با انعقاد قراردادی در سوم دسامبر سال 1971 با شرکت انگلیسی آرمسترانگ صورت پذیرفت و این شرکت متعهد گردید تا کلیه نقشهها و مدارک فنی مورد نیاز را در اختیار شرکت ایندامین قرار دهد .شروع فعالیت صنعتی با نصب ماشینآلات و تحت نظارت شرکت آرمسترانگ آغاز گردید و متعاقب آن با توجه به دانش فنی اخذ شده و تجربه حاصله شرکت ایندامین بهطور مستقل اقدام به ساخت انواع کمک فنر بر اساس سفارش مشتری و استانداردهای مختلف نمود.

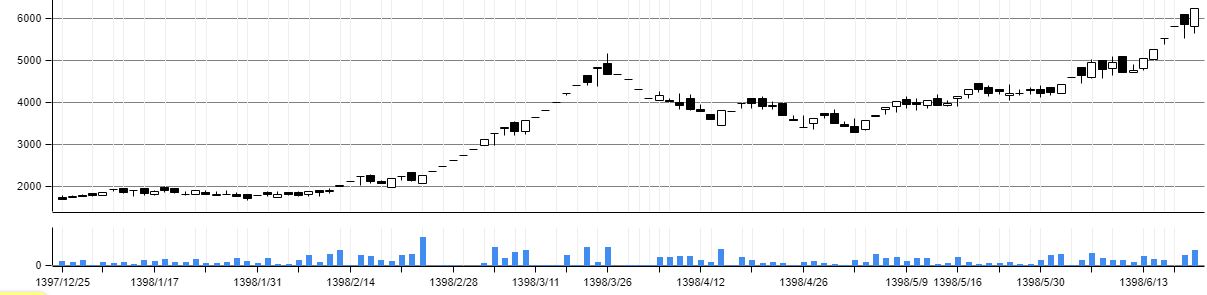

سهام شرکت همچنین در بورس اوراق بهادار تهران پذیرش شده و در حال حاضر تحت نماد خکمک در گروه خودرو و ساخت قطعات در تابلوی دوم بورس مورد معامله قرار میگیرد. قابل ذکر است که طی سال جاری سهام شرکت رشدی بالغ بر 239 درصد را تجربه نموده است که روند این افزایش ارزش و حجم سهام مورد معامله طی مدت مذکور به صورت نمودار زیر میباشد:

همچنین طی روزهای اخیر شاهد افزایش تقاضا در گروه خودرو و به ویژه نمادهای کوچک و قطعه ساز گروه میباشیم به همین منظور طی این گزارش به بررسی علل بنیادین این تقاضا در نماد خکمک پرداخته شده و عملکرد این شرکت طی 5ماهه سال جاری مورد بررسی قرار گرفته است.

از محصولات شرکت انواع کمک فنرهای مورد استفاده در شرکت سایپا میباشد که اطلاعات تولید و فروش آن طی سال 97 و همچنین 5 ماهه سال جاری به صورت جدول زیر خلاصه شده است:

بر اساس اطلاعات جدول فوق طی سال جاری میانگین تولید ماهانه در گروه کمک فنرهای تیپ 62،67 و 70 در مقایسه با سال مالی 97 در حدود 19 درصد افزایش یافته است. همچنین طی سال 97 از محصولات تولیدی 98 درصد به فروش رسیده ولی طی سال جاری میزان فروش در حدود 99 درصد از تولیدات بوده است. با افزایش در فروش میانگین مقدار فروش ماهانه در مقایسه با سال قبل 20 درصد رشد را نشان میدهد. همچنین طی سال جاری میانگین نرخ فروش محصولات در مقایسه با میانگین سال قبل 46 درصد افزایش یافته که با افزایش 20 درصدی در مقدار فروش، میانگین درآمد حاصل از انواع کمک فنر را 75 درصد رشد داده است.

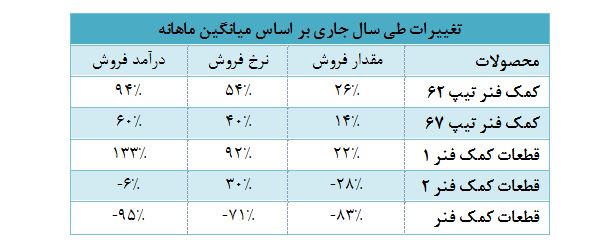

در مجموع طی سال جاری میانگین درآمد فروش ماهانه در مقایسه با سال قبل 51 درصد افزایش یافته که دلیل کمتر بودن آن از افزایش در بخش کمک فنر، کاهش درآمد حاصل در گروه قطعات میباشد.

طی سال جاری با تغییر در نرخ فروش و همچنین مواد اولیه و تغییر در تولیدات مشتریهای شرکت، ترکیب تولید شرکت نیز با تغییراتی همراه بوده که با تغییر در نرخ فروش، باعث تغییر در ترکیب درآمد سال جاری شده است. تغییرات طی سال جاری به منظور مقایسه با سال قبل به صورت میانگین ماهانه در جدول زیر خلاصه شده است:

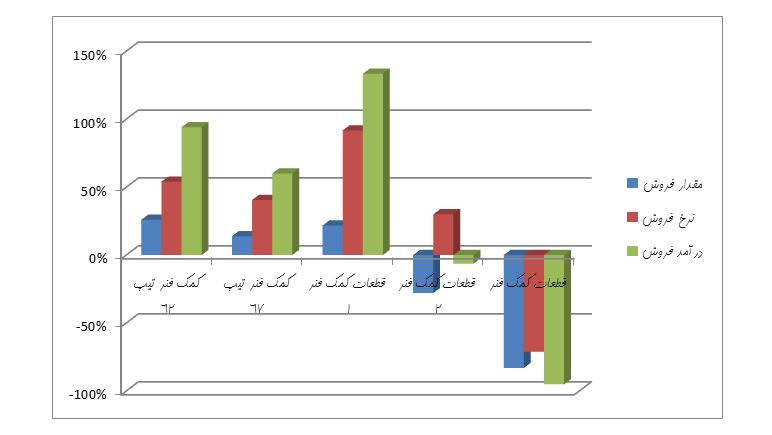

همچنین نمودار چگونگی تغییرات به منظور درک بهتر چگونگی تأثیر تغییر در مقدار و نرخ فروش محصولات بر درآمد حاصل از هر گروه به صورت زیر ترسیم شده است:

همانطور که میتوان دید، در گروه قطعات طی سال جاری کاهش در مقدار و نرخ فروش را میتوان مشاهده کرد ولی قابل ذکر است که با توجه به تولید قطعات مختلف، تغییر در ترکیب تولید و قطعات تولید شده میتواند دلیل این کاهش باشد چراکه در جداول فوق به منظور خلاصه سازی مجموع تولیدات ذکر شده است و تغییر در ترکیب تولید و فروش باعث این کاهش گردیده و نمیتوان آن را ناشی از کاهش در تولید و فروش و همچنین نرخ واقعی محصولات دانست. طی سال جاری همچنین با توجه به عدم تولید کمک فنر تیپ 70 و فروش بسیار کم این محصول، تغییرات آن به دلیل تأثیر اندک در جدول و نمودار فوق ذکر نشده است که آن را میتوان در جداول تولید و فروش مشاهده کرد.

در خصوص سودآوری نیز میتوان گفت که طی دوره سه ماهه نخست سال جاری شرکت با سرمایه 320857 میلیون ریالی، برای هر سهم خود زیان خالص 23 ریال گزارش نموده که در مقایسه با زیان 2 ریال دوره مشابه، افزایش 11.5 برابری را نشان میدهد و این در حالی است که طی این دوره با افزایش 79 درصدی در درآمدهای عملیاتی و همچنین 74 درصدی در بهای تمام شده، سود ناخالص 159 درصد رشد کرده است. البته قابل توجه است که طی این دوره با افزایش بیشتر در درآمدهای عملیاتی نسبت به بهای تمام شده، توان سودآوری شرکت افزایش یافته است چنانکه حاشیه سود ناخالص از 5.5 درصد در دوره مشابه به 8 درصد در این دوره افزایش یافته است. ولی با توجه به حاشیه سود ناخالص کم ، میتوان دلیل زیان ده بودن شرکت را بهای تمام شده بالا دانست که کفاف هزینههای ثابت را نمیدهد که خود دلیل آن را میتوان دستوری بودن نرخ فروش محصولات دانست.

در ادامه با افزایش 128 درصد در هزینههای اداری، عمومی و فروش و با شناسایی 589 میلیون ریال سایر درآمدهای عملیاتی، سود عملیاتی از 1164 به 9442 میلیون ریال و معادل 711 درصد افزایش یافته است ولی با افزایش 211 درصدی در هزینههای مالی از 1917 به 5965 میلیون ریال و همچنین شناسایی 10975 میلیون ریال سایر هزینههای متفرقه ، زیان خالص 753 میلیون ریالی دوره مشابه به 7498 میلیون ریال در دوره سه ماهه افزایش یافته است.

در خصوص بازار فروش نیز قابل ذکر است که شرکت طی سال جاری و همچنین سال مالی 97 هیچ گونه صادراتی نداشته و فروش تماماً داخلی بوده است.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.